Проверено временем. Правила защиты сбережений в кризис

1. Без паники

Железное правило для всех острых кризисных периодов касается запрета на импульсивные действия. Весь предыдущий отечественный опыт подтверждает, что в период турбулентности выигрывает тот, кто тщательно продумывает свои решения.

Семья Жуковых из Саратова не стала поддаваться ажиотажу и скупать сахар, соль и гречку, но зато приобрели стиральную машину на пике повышения цен, а потом узнали, что она подешевела на 20%. То есть выгодной эта импульсивная покупка не стала (по крайней мере, в перспективе ближайшего времени). Но она выглядит куда разумнее, чем пять новых телевизоров или четыре холодильника "по старым ценам", которые кто-то тоже умудрялся покупать. Хотели выгодно вложить деньги, а потом отдавали технику за бесценок.

Кризисные периоды показывают, что ажиотажный спрос рождает дефицит, а он приводит к росту цены на эти товары. Эмоциональный спрос спадает, уровень предложения приходит в норму, а цены вниз идут очень неохотно.

2. С трезвым расчетом

Разумное поведение во время развития кризиса вовсе не является синонимом абсолютного бездействия. Еще раз подчеркнем, что сохранность средств (и в более спокойные времена тоже) требует обдуманных решений и лучше, если при этом будут использоваться консервативные инструменты. Защитить накопления от инфляции можно с помощью банковских депозитов или накопительных счетов, этой весной проценты по ним резко выросли вслед за ключевой ставкой Банка России.

Поводов, чтобы держать сбережения наличными сейчас нет – рублевые вклады, как и прежде, можно снимать без ограничений в любой момент (ограничения есть только по валютным вкладам), банковские карты работают, и наконец остались неизменными гарантии вкладчикам в виде системы страхования вкладов (до 1,4 млн рублей в каждом банке).

Фото СарБК

Фото СарБК

3. С осторожностью

При таких высоких ставках кредиты оправданы лишь на короткие сроки и в тех случаях, когда без них действительно никак не обойтись. Когда ситуация достаточно стабилизируется, ставки будут снижаться.

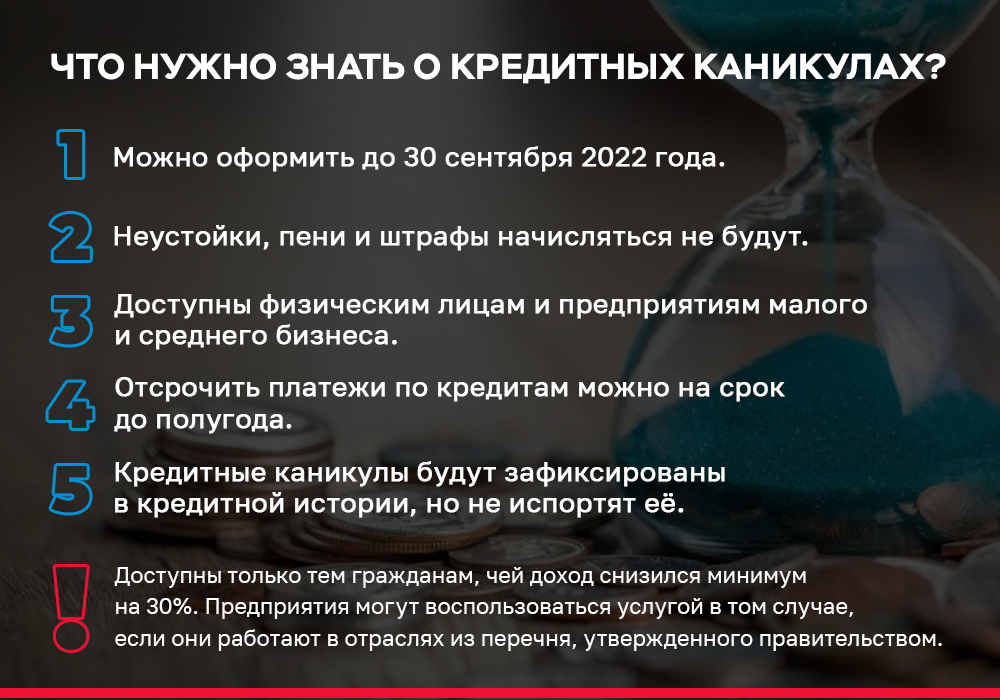

Если кредит у вас уже есть, а платить нечем, то можно взять кредитные каникулы, как это уже было в начале пандемии. Это легальная отсрочка по платежам, ею можно воспользоваться, если доходы заемщика снизились минимум на 30%. Временно снизить кредитную нагрузку может малый и средний бизнес, если работает в пострадавшей отрасли, которая входит в утвержденный правительством перечень. Подать требования об отсрочке можно до 30 сентября, перерыв в платежах может продлится до полугода. В период кредитных каникул прекращается начисление неустоек, пени и штрафов, кредитор не имеет права продать квартиру или машину, которые находятся у него в залоге. Решить вопрос с непосильными платежами в кризисный период можно и в рамках реструктуризации кредита или займа на условиях банка или МФО.

4. С долей подозрительности

Все кризисные периоды - время активных действий мошенников, потому что растерянность и страх жертвы являются залогом успеха обманной схемы. Пугают сегодня мошенники "заморозкой" счетов (предлагают открыть «безопасный» счет и перевести на него деньги), жесткими санкциями банка (предлагают перевести деньги в другой, "безопасный" банк). На злобу дня появились предложения о продаже валюты и защите прав уволенных работников. Мошенники под видом специалистов государственной инспекции труда берут за это деньги и исчезают. Рабочими остаются и старые легенды о попавших в беду родственниках, которых можно выручить за взятку, о "зеркальном" кредите.

В нестабильное время следует еще больше опасаться схемы развода на деньги. Способы оградить себя от досадных потерь всем известны — это здоровая доля подозрительности, собранность, внимание к деталям. Верным признаком мошенников является призыв к немедленным действиям.