Навязанная "помощь". Как взять кредит без дополнительных услуг

Теледоктор для заемщика

Еще в 2018 году заемщикам разрешили возвращать деньги за страховку к кредиту: если человек передумал или попросту осознал, что ему впарили ненужную либо невыгодную страховку, он может в течение 14 дней сдать ее обратно и вернуть деньги. Точно так же, как вы можете вернуть в магазин обувь, которая вам не подошла. Вот эти две недели называются "периодом охлаждения". Надо ли уточнять, что заемщики стали активно пользоваться данным им правом, поэтому кредиторы лишились гарантированной "подработки" на комиссиях от страховых компаний. На смену страховкам пришли другие услуги, но с той же целью — увеличить прибыль финансовых организаций и их партнеров.

Стандартная ситуация: человек покупает машину, процесс тянется несколько часов, и под конец у него уже и бдительность притупилась, и нет сил читать договор автокредита. К тому же он доверяет менеджеру, и ему сложно представить, что в договоре есть какие-то дополнительные платные услуги, о котором ему не сказали. Например, автоюриста или помощи на дорогах. Покупатель обнаружит их гораздо позже, например, когда будет первый раз платить по кредиту.

Есть и вариант открытого навязывания: консультанты могут весьма убедительно заявлять, что предложенные услуги являются обязательными.

Иногда плату берут даже за те услуги, без которых невозможно выдать кредита или обслуживать его.Что, к слову, также противоречит законодательству.

А порой в ход идет некоторая недосказанность, двусмысленные фразы, уклончивые ответы. Наталья из Саратова рассказывает, что при оформлении кредита согласилась заплатить за возможность менять дату внесения ежемесячного платежа. "Со слов сотрудницы банка я поняла, что лишусь возможности менять день внесения платежа до конца действия кредита, если не оплачу перенос при его оформлении. Конечно, надо было уточнить этот вопрос. Но мне нужны были деньги, поэтому заплатила за услугу, которая может вовсе мне не понадобится. Потом я узнала, что можно было обратиться в банк, когда возникнет необходимость. Как правило, такие вопросы решаются. Иногда за отдельную небольшую сумму, а иногда совершенно бесплатно", - говорит заемщица.

А Илья из Энгельса рассказал, как при оформлении кредита ему пытались навязать приобретение пластиковой дебетовой карты для оплаты кредита. "И это при том, что мне выдали бесплатную карту к кредиту. Вероятно, так сотрудницы банка хотели выполнить план по реализации карт. Я слышал, что кредит выдают и с платной услугой по информированию о просрочке. Зачем мне, как заемщику, на нее подписываться, если банк в случае задержки платежей десять раз позвонит совершенно бесплатно?".

Иногда сотрудники банков и микрофинансовых организаций дают понять, что без оплаты дополнительных услуг, а это может быть и юридическая, и медицинская помощь (например, консультации о коронавирусе), клиент вообще останется без кредита или пугают повышением процентной ставки. В то время как по общим правилам отказ в приобретении услуги не должен влиять на возможность получения кредита или займа, а процентная ставка может быть повышена только при отказе заемщика от страховки, которая покрывает риски обслуживания долга.

"Не исключено, что человеку действительно нужны какие-то дополнительные услуги и он готов их приобрести вместе с кредитом, – говорит руководитель Службы по защите прав потребителей Банка России Михаил Мамута. – Но это должно быть осознанным и добровольным решением и ни в коем случае не условием получения кредита или займа".

"Галочки" не спрячутся

Поэтому теперь на то, что раньше было законом не запрещено, установлено табу. В конце прошлого года, а именно 30 декабря, вступили в силу поправки в "Закон о потребительском кредите (займе)", которые запрещают банкам, микрофинансовым организациям, кредитным потребительским кооперативам и ломбардам (иначе говоря, всем профессиональным кредиторам) заранее проставлять в документах на кредит или заем значки (например, "галочки"), означающие согласие заемщика на оплату дополнительных услуг. Теперь услуга может быть оформлена, только если человек самостоятельно проставит такую отметку.И второе. Заемщики получили право отказываться от любой услуги, которую они приобрели вместе с кредитом или займом. Сделать это можно в течение 14 календарных дней после оформления договора, как и в случае со страховкой.

Правила касаются договоров об обычном потребительском или POS-кредите, в напечатанном или электронном виде, на сайте или в мобильном приложении.

Михаил Мамута комментирует: "Частые жалобы на банки и МФО, которые мы получаем, – как раз на навязанные платные услуги к кредитам и займам. Человек приходит за займом или кредитом, а уходит, иногда даже не подозревая об этом, с целой "корзиной" услуг в придачу, в которой и помощь на дорогах, и подписка на онлайн-кинотеатр, и чего там только нет. Формально он сам на все это согласился, подписал заявление и договор, и доказать навязывание тут очень сложно. Теперь ситуация меняется – не нужно никому ничего доказывать, можно просто без объяснения причин сдать всю эту навязанную "корзинку" обратно и вернуть деньги. Однако это можно сделать только в течение первых двух недель, то есть, еще до первого платежа. И если при оформлении кредита или займа вы не смогли или не успели внимательно прочитать документы либо не обратили внимание на текст мелким шрифтом где-нибудь на 30-й странице, сделайте это как можно скорее".

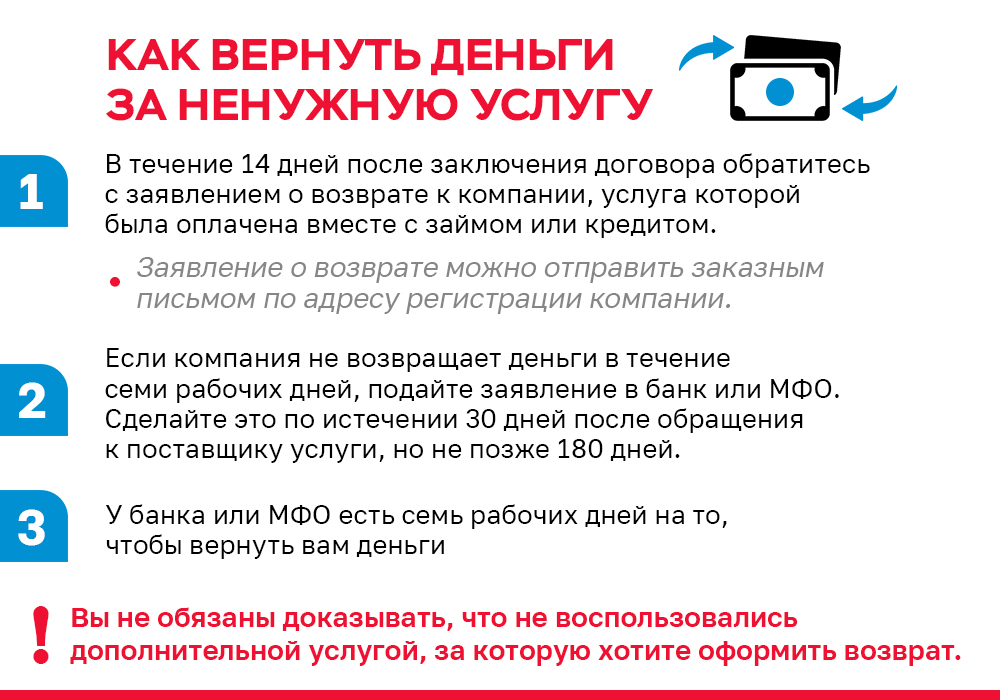

Что же делать, если в тексте договора обнаружены предательские "галочки" или понимание о бесполезности оплаченных услуг пришло уже после подписания документов? С заявлением о возврате денег следует обращаться к компании, которая получила деньги за дополнительные к кредиту или займу услуги. Контакты должны быть указаны в договоре. В любом случае, заявление можно отправить заказным письмом по адресу регистрации компании. На возврат средств (за вычетом стоимости фактически оказанных услуг) закон дает семь рабочих дней.

В случае, если компания не спешит возвращать деньги, можно обратиться в банк или МФО (но не раньше 30 и не позже 180 дней с момента обращения к компании). У них есть на ответ также 7 рабочих дней. Эксперты объясняют, что ответственность кредитора за поставщика дополнительной услуги предусмотрена для того, чтобы он более внимательно подходил к выбору своих партнеров.

Если банк или МФО не возвращают деньги за навязанную услугу, следует направить жалобу (с копией договора и перепиской) в интернет-приемную Банка России.

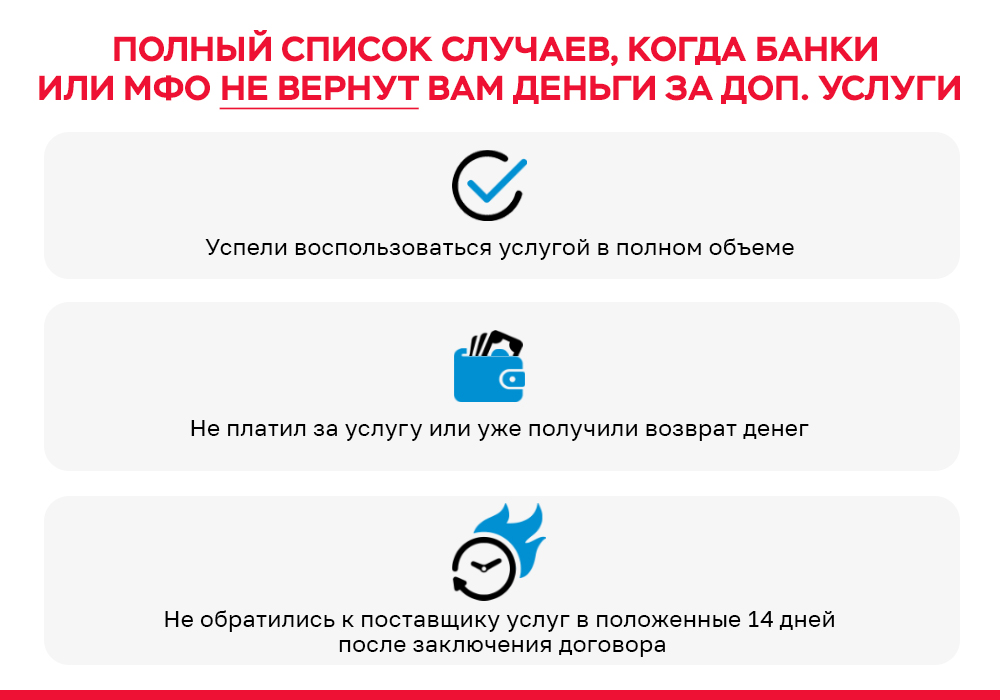

Впрочем, иногда кредиторы вправе отказать в возврате денег. В законе перечислены такие случаи. Вернуть деньги не получится, если после подписания договора прошло больше 14 дней, если заемщик успел воспользоваться услугой в полном объеме, если заемщик не платил за нее или он уже получил деньги от поставщика услуги.

"Мы будем внимательно следить за тем, как банки и МФО соблюдают эти новые правила, чтобы создать надежную защиту потребителя от навязанных продаж", – говорит Михаил Мамута.