Без махинаторов и спекулянтов

Марина М. из Саратова считала себя достаточно подкованной в вопросах финансовой грамотности. Во всяком случае, об опасности финансовых пирамид, чрезмерных расходов и микрокредитов была осведомлена. Правил этих она старалась придерживаться, но как известно, жизнь порой заставляет делать исключения. Предложение о беспроцентном займе от микрокредитной компании попалось ей на глаза в очередной непростой ситуации — муж уже четвертый месяц был без постоянной работы, но ему надо было срочно ехать к родителям в уральский город. Денег не было даже на железнодорожный билет. У подруг и родственников занимать было уже неудобно даже на пару дней, до зарплаты. Как и каждый разумный человек, Марина не исключала каких-то подводных камней в заманчивых условиях. Но и тогда с первым беспроцентным кредитом (на этом рынке теперь принято делать такой приветственный бонус), и после других микрозаймов все обошлось без неожиданностей.

Когда-то все было совершенно иначе и финансовые консультанты были абсолютно правы, когда советовали обходить МФО стороной. Эти организации выдавали займы под почти астрономические проценты и трудности с возвратом денег заканчивались общением с полукриминальными коллекторами. Под такой же высокий процент они принимали средства населения, но нередко скрывались с деньгами, а горе-инвесторы оставались ни с чем.

Тогда (особенно характерно это для начала 2010-х) на рынок микрофинансовых услуг мог выйти практически кто угодно, а государство при этом имело весьма ограниченные возможности влияния на работу махинаторов. Как правило, органы вступали в дело, когда люди уже теряли свои накопления.

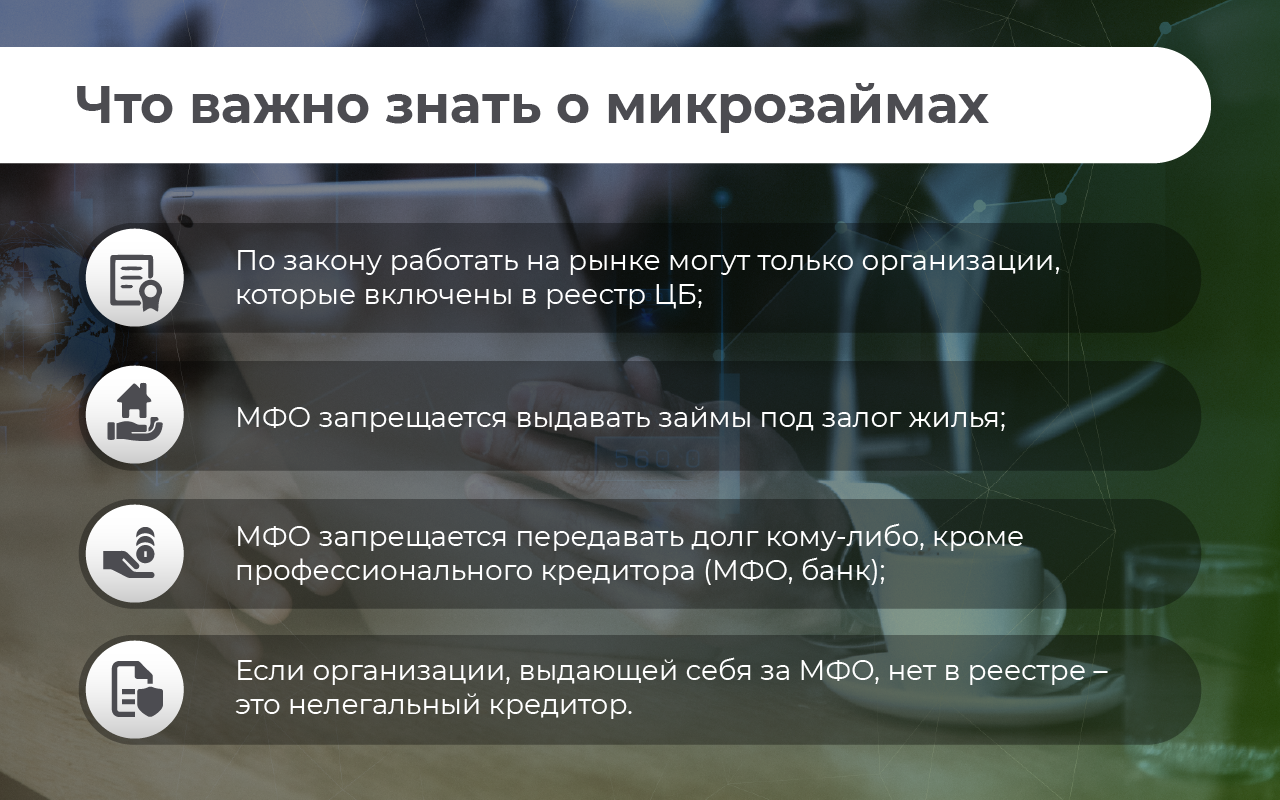

Сегодня же деятельность МФО жестко регламентирована законом. Все подобные организации разделены на микрокредитные и микрофинансовые компании (МКК и МФК). Первые (именно такие действуют в Саратовской области) могут выдавать займы в сумме до 500 тысяч, вторые — давать до 1 млн рублей, а также принимать личные сбережения от физических лиц, которые не являются их учредителями. Кроме того, такие организации должны обладать обязательным минимумом собственных средств: МКК — 2 млн (он будет увеличиваться и к 2024 году достигнет уже 5 миллионов рублей), а МФК — 70 млн рублей. Все эти меры позволили отсеять махинаторов и спекулянтов. В Саратовском регионе в 2019-2020 годах присутствовали девять микрокредитных организаций, а в начале этого года их число сократилось до семи.

Но и сегодня прежде чем взять микрозаем или воспользоваться другой услугой подобной конторы, стоит первым делом проверить, находится ли она в реестре МФО Центробанка (документ по ссылке — https://cbr.ru/vfs/finmarkets/files/supervision/list_MFO.xlsx). Если конторы в реестре нет, такой кредитор работает нелегально, и тогда иметь с ним дело придется только на свой страх и риск. В поиске "Яндекса" легальные МФО помечены специальной галочкой — их страницы верифицированы в соответствии с реестром ЦБ.

"За последние годы мы инициировали множество мер, благодаря которым рынок МФО стал гораздо более цивилизованным, клиентоориентированным. Получать займы можно быстро и комфортно (в том числе онлайн), не боясь "подводных камней". Так, например, законом установлены предельные ставки по займам и другие ограничения — то есть МФО ни при каких обстоятельствах не возьмет с вас "космические" проценты. При этом по закону работать на рынке могут только те организации, которые внесены в реестр Банка России. Мы контролируем, соблюдают ли они требования законодательства, не нарушают ли права потребителей", — рассказал директор департамента микрофинансового рынка Банка России Илья Кочетков.

За работой МФК и за крупными МКК следит Банк России, а более мелкими МКК надзор осуществляет саморегулируемая организация, в которой они состоят (за которой также следит Банк России).

{kind=link}

"Проще, чем просить в долг у знакомых"

"Космические", как сказал Илья Кочетков, проценты за пользование заемными средствами в микрофинансовых конторах измерялись раньше четырехзначными (!) цифрами. Они никак не ограничивались, поэтому клиенты могли получать деньги, например, под 1500% годовых и выше. В свое время эти услуги были настолько широко распространены, что такие займы можно было взять даже в отделениях Почты России.

В последние несколько лет аппетиты кредиторов были сильно урезаны и ситуация изменилась.

На сайте одной из микрокредитных компаний, присутствующей в Саратовской области, заемщик в своем отзыве уточняет: "Взял к примеру 2000 до зарплаты, вернул 2000+1% за каждый день. Если брать на 5-7 дней, чтобы чисто перебиться, процентами будет 100-140 рублей. Это проще, чем просить в долг у знакомых".

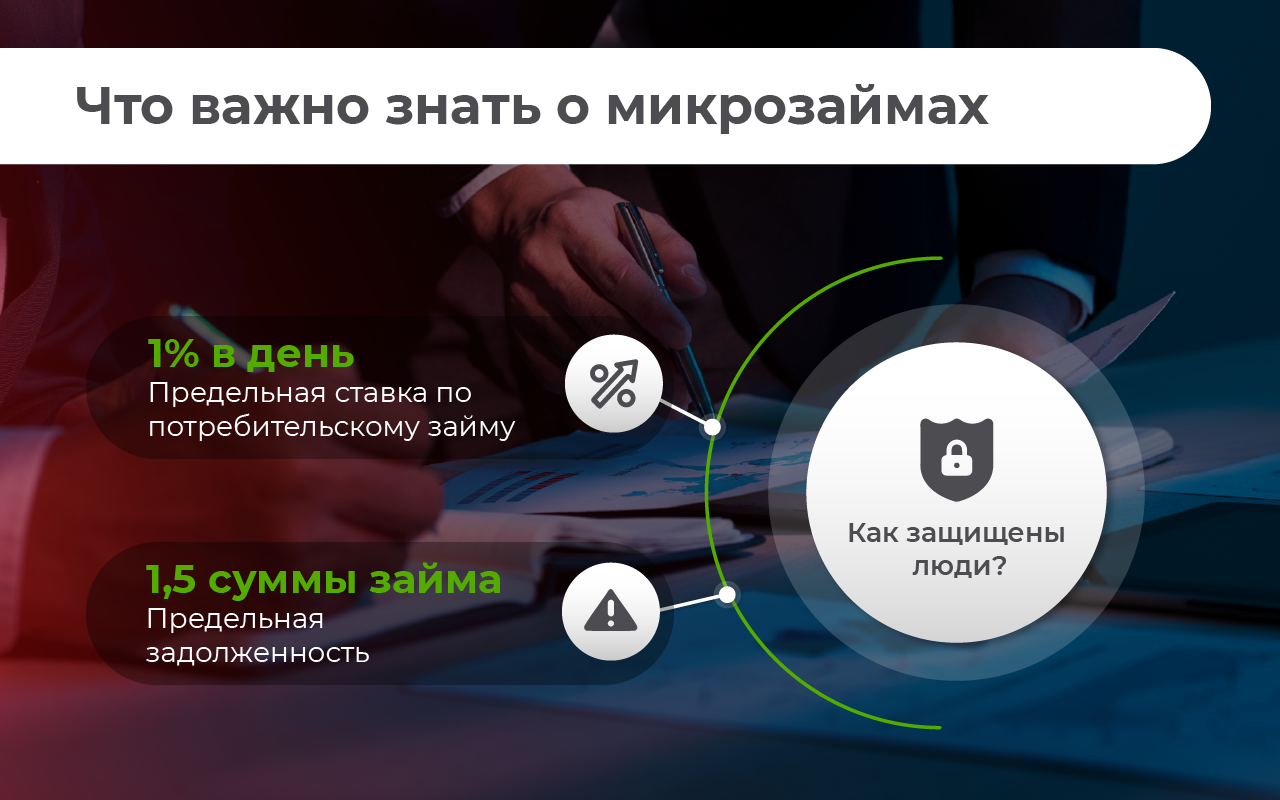

С 1 июля 2019 года МФО не могут устанавливать ставку по займам выше 1% в день. С 1 января 2020 года проценты, штрафы, пени и прочие платежи, которые накладывает МФО на клиента, не могут превышать 1,5 суммы займа. Другими словами, если вы взяли в кредит 5 тысяч рублей, с вас не могут требовать больше, чем 12,5 тысячи.

Впрочем, некоторые считают, что и это "грабительские" условия. Но ведь МФО чаще, чем банки, сталкиваются с невозвратом денег. Они дают деньги без справок о доходах, не углубляясь в кредитную историю. Будь процент ниже, бизнес был бы убыточным, никакого микрофинансирования и вовсе бы не было.

Ужесточения вынудили финансово неустойчивые компании уйти с рынка, так что надежность самой системы МФО значительно повысилась. Если на начало 2017 года количество МФО в стране превышало 2,5 тысячи, сейчас в реестре значится меньше 1,3 тысячи.

По поводу высоких ставок МФО обычно приводят такой пример. Представьте, что вы дали другу взаймы 1 тысячу рублей, а он вам их вернул через 3 дня и в качестве благодарности дал шоколадку. Вы это считаете вполне нормальным, и получить шоколадку вам приятно. Но, если пересчитать стоимость шоколадки в проценты, получается, что вы получили вознаграждение в 3% за день. Выходит, вы — микрокредитор, и ваша ставка гораздо выше разрешенной.

Смысл микрозаймов "до зарплаты" состоит именно в выдаче небольших сумм на короткий срок — за это время, как заметил заемщик в приведенном комментарии, большие проценты набежать не успевают.

И, судя по данным Национального бюро кредитных историй, все больше россиян этой услугой пользуется. В организации отмечают, что в последние месяцы жители страны берут 2,2-2,3 миллиона займов "до зарплаты". При этом темпы роста числа микрозаймов уже почти год значительно опережают прошлогодние значения.

Очевидно, это связано с консервативным подходом банков к отбору клиентов. Кредитные организации отказывают тем, у кого нет достаточного дохода, имущества, которое можно было бы отдать в залог, поручителей, а также если банку не понравится кредитная история потенциального заемщика. К тому же, крупные финансовые учреждения не занимаются мелкими ссудами и не дают денег на несколько дней.

Кстати, недавно у россиян появилась возможность оформить микрозайм с помощью портала госуслуг. К проекту "Цифровой профиль", по данным на середину августа, подключилось две микрофинансовые организации.

{kind=link}

"Всесторонняя перестройка"

Ограничения в работе микрофинансистов коснулись и займов под залог жилья. Они запрещены с ноября 2019 года. Если вам выдвигают такое условие, значит компания работает нелегально. О таких фактах следует сообщать в правоохранительные органы и Банк России.

В последние годы поставлены в законные рамки и действия коллекторских агентств. Сборщикам долгов запрещено прибегать к угрозам, психологическому давлению, унижению должников, ограничено допустимое количество звонков и сообщений. После принятия федерального закона 230-ФЗ, который регулирует деятельность коллекторов, количество жалоб на их действия сократилось в два раза. Недавно введена также норма, согласно которой коллекторы не могут общаться с близкими и знакомыми должника без их согласия.

Игроки рынка микрокредитования называют преобразования в сфере не иначе как "всеобщей перестройкой". На сайте осеннего форума "MFO RUSSIA FORUM 2021", который организовывают Национальная ассоциация участников микрофинансового рынка и СРО "МиР", говорится, что "2020-й и 2021-й войдут в историю рынка МФО как конец одного и начало нового большого этапа его развития". Здесь также отмечено, что сегодня в сфере идет поиск новых инструментов, бизнес-моделей, заемщиков, сотрудников.

К слову, "займы до зарплаты" составляют в общем портфеле только 22%, тогда как, например, 25% — это кредиты малому бизнесу, в том числе по программам с господдержкой, ставка по которым составляет 4% годовых.

"Микрофинансовые компании делают финансовые услуги максимально доступными для людей и бизнеса, а сам рынок МФО — это небольшая, но очень важная часть российской финансовой системы. Банки работают далеко не во всех населенных пунктах, особенно небольших, удаленных. Кроме того, зачастую малым и микропредприятиям — например, семейному бизнесу — получить кредит в банке непросто. Особенно на начальном этапе, в момент становления. Иногда это может быть дело, организованное индивидуальным предприятием, самозанятым. Иногда деньги им нужны на короткий срок, буквально на пару дней – закупить нужный товар, отремонтировать необходимую технику или оборудование. В этих случаях и могут помочь МФО, в том числе специализированные, которые занимаются финансированием малого бизнеса", — говорит Кочетков.

{kind=link}

Микрокредит на сладкое

Евгения из Энгельса долго не решалась оформить статус самозанятого. Она занимается выпечкой праздничных торгов "для своих" и готова расширить свою деятельность, но до последнего времени не очень решительную даму останавливал печальный опыт коллег. Большинство из них сталкивались с проблемой банковского финансирования. "В рекламе кредиты бизнесу раздают направо и налево, а на деле во многих случаях отказывают", - говорит домашний кондитер. Евгения признается, что ее вдохновляют новые принципы работы микрофинансовых организаций и примеры успешного взаимодействия МФО с бизнесом. "Значит, и я смогу перехватывать деньги на закупку ингредиентов для моих тортов, если возникнет такая необходимость. И смогу избежать большой переплаты", - рассуждает Евгения.

Начинающим предпринимателям стоит учитывать, что сумма займа для юридических лиц и начинающих предпринимателей у микрофинансистов ограничивается 5 млн рублей. Но деньги можно получить очень быстро (обычно деньги выдают в течение недели) и с минимальным пакетом документов. Ставка по программам с господдержкой, как мы уже говорили, составит 4% годовых, рыночная ставка — в пределах 20-25%. То есть, никаких астрономических процентов.

Управляющая отделением по Саратовской области Волго-Вятского главного управления Центрального банка РФ Екатерина Бирюкова в интервью "СарБК" подчеркивала, что микрофинансовые организации внесли заметный вклад в поддержку бизнеса во время первой волны пандемии коронавируса. Они "предлагали максимально гибкие и лояльные программы кредитования" в рамках предоставленного дополнительного государственного финансирования. У экспертов есть мнение о значительном потенциале роста потребности субъектов малого бизнеса в дальнейшей помощи со стороны МФО.

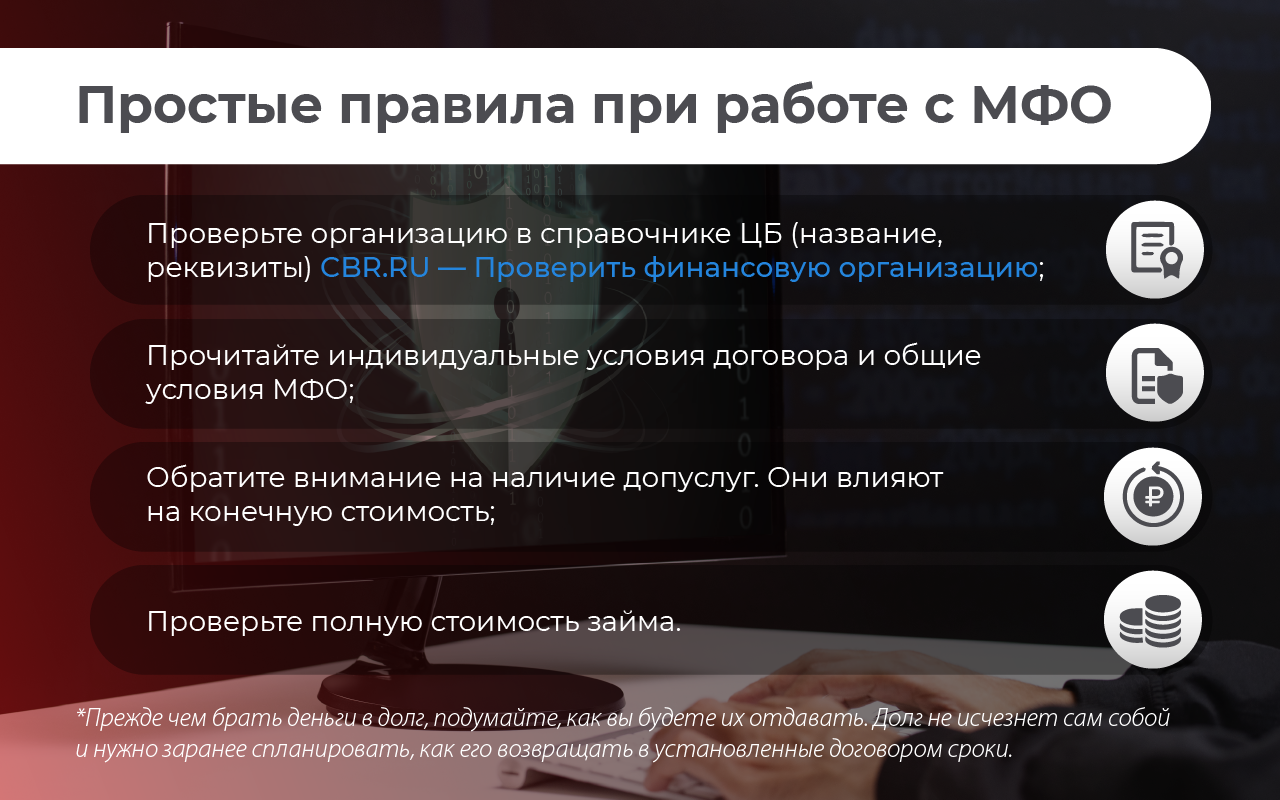

Подытоживая все сказанное, можно сформулировать несколько шагов для заемщиков МФО:

1. Убедиться в том, что организация осуществляет свою деятельность законно, проверив ее по реестру Банка России;

2. Внимательно изучить условия, которые предлагает МФО, особенно те, что прописаны в договоре;

3. Соглашайтесь на кредит, только имея в голове план того, когда и как вы сможете его погасить;

4. Проверить, не предлагают ли вам дополнительных услуг — они могут сказаться на объеме кредита и сумме возврата;

5. В правом верхнем углу на первой странице договора должна быть указана полная стоимость займа (она не должна быть выше 1,5 размера кредита);

6. Сохраните документы об оплате (чек, квитанцию или приходно-кассовый ордер). Заем считается погашенным тогда, когда средства поступили на счет или в кассу МФО. Попросите у кредитора справку о погашении займа или его части;

7. При нарушении условий и ограничений в работе МФО обратитесь с жалобой в Банк России.

{kind=link}