- A

- +A

- +A

Вписались в тренды. Исследователи сравнили Саратовскую агломерацию с другими территориями

- 10:16, 19 мая 2023

- Комментариев[0]

Фонд "Институт экономики города" презентовал новое исследование о долгосрочных трендах в экономике, жилищной и градостроительной сферах крупнейших городских агломераций страны. В работе сформулированы тренды, прогнозы и составлены сравнительные таблицы с показателями 17-ти территорий. В их число вошла и Саратовская агломерация.

Фото СарБК

Фото СарБК

Авторы исследования использовали данные 17 крупнейших агломераций за период с 2010 по 2021 год и учитывали 40 индикаторов экономики, жилищной и градостроительной сфер. СарБК публикует основные выводы авторов работы и некоторые из таблиц, где можно увидеть место Саратовской агломерации среди других территорий.

Основные тренды экономики крупнейших агломераций в 2010-2021 гг.

1. В большинстве крупнейших агломераций численность населения за 12 лет, по данным Всероссийских переписей населения, увеличилась более чем на 5%, а в 5 агломерациях - на 15%

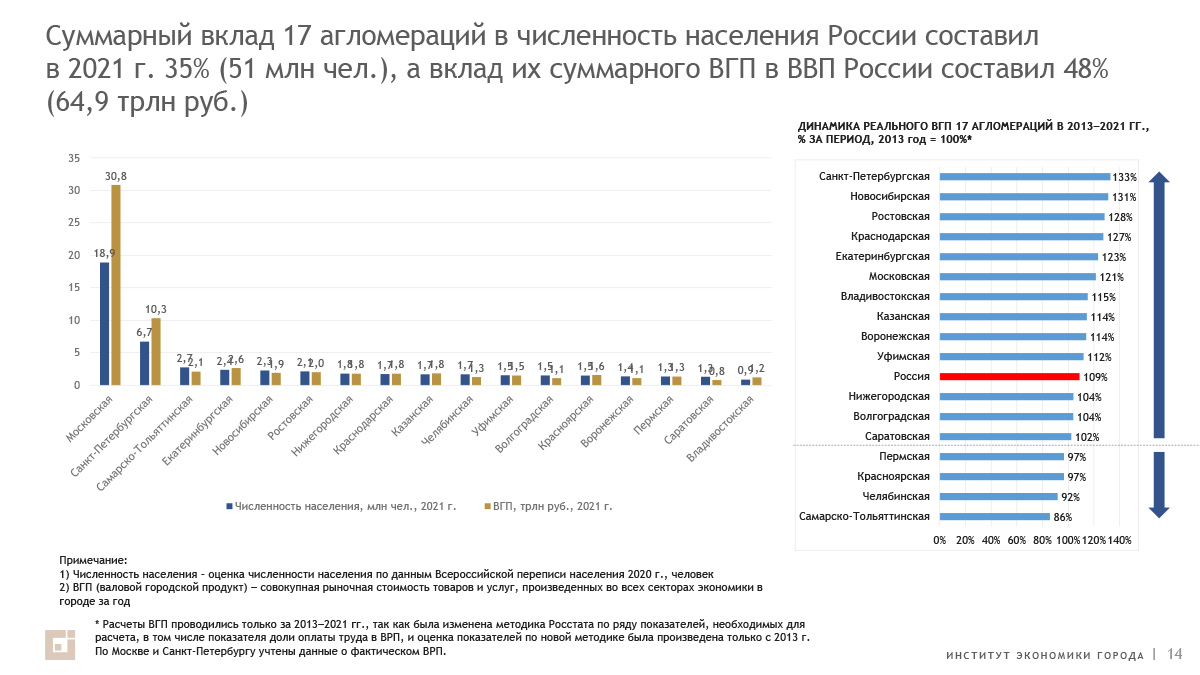

2. Суммарный вклад крупнейших агломераций в численность населения России составил в 2021 г. 35% (51 млн чел.), а вклад агломераций в ВВП - 48% (64,9 трлн руб.)

3. С 2010 г. по 2021 г. реальная заработная плата увеличилась во всех 17 агломерациях, а реальные среднедушевые денежные доходы возросли в 12 агломерациях

4. В 2020 г. среди крупнейших агломераций в мире Московская агломерация занимала пятое место по уровню ВГП по паритету покупательской способности

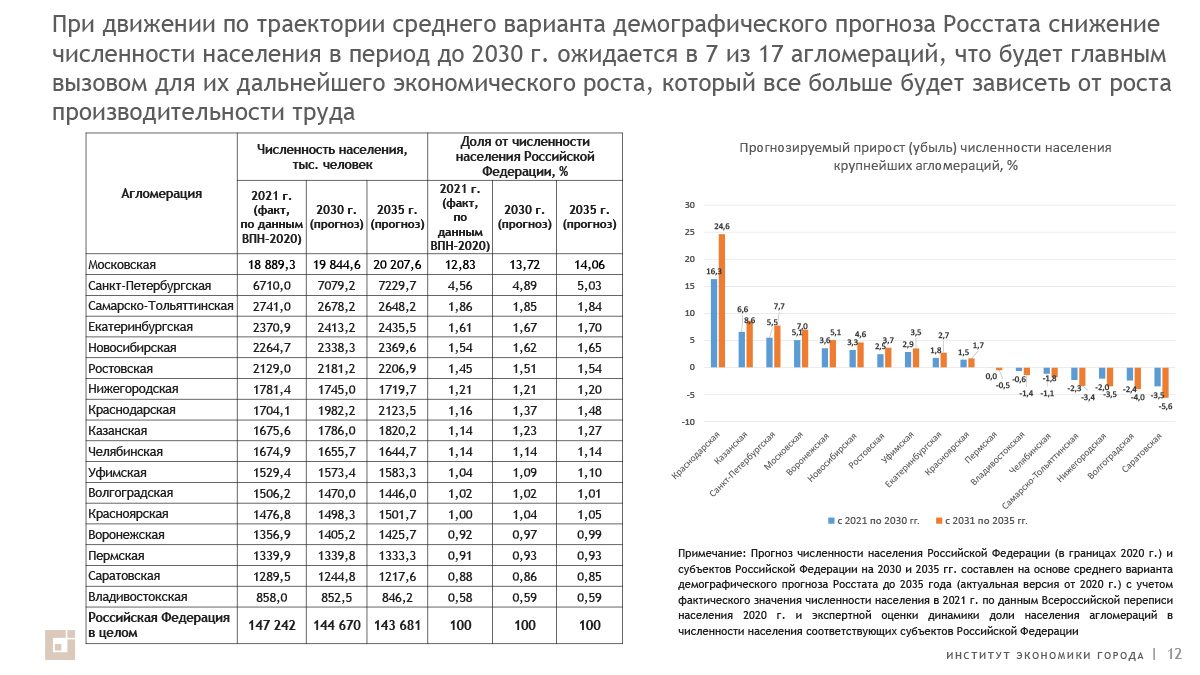

5. При движении по траектории среднего варианта демографического прогноза Росстата к 2030 г. в 7 из 17 крупнейших агломераций ожидается снижение численности населения, что будет главным вызовом для дальнейшего экономического роста в таких агломерациях, который все больше будет зависеть от роста производительности труда. При движении по траектории низкого варианта демографического прогноза Росстата снижение численности населения ожидается в 12 крупнейших агломерациях

6. Бюджеты муниципалитетов и городов федерального значения 17 крупнейших агломераций получают, по данным за 2021 г., только 15,6% доходов консолидированного бюджета Российской Федерации и расходуют 16,3% от расходов консолидированного бюджета Российской Федерации, тогда как на их территориях производится 48% ВВП

7. За период 2012-2021 г. совокупные доходы местных бюджетов (в том числе региональных бюджетов в городах федерального значения - ядрах агломераций) на душу населения в реальном выражении увеличились в 7 агломерациях, а сократились в 10 агломерациях; расходы таких бюджетов в реальном выражении на душу населения увеличились в 8 агломерациях, а сократились в 11 агломерациях

8. На территориях 17 крупнейших агломераций, по данным за 2021 г., за счет имущественных налогов (земельного, на имущество физических лиц и организаций) формируется 42,3% доходов консолидированного бюджета Российской Федерации от имущественных налогов, что соразмерно вкладу таких агломераций в ВВП (48%). Однако в среднем 70% таких доходов получают региональные бюджеты, а не муниципалитеты агломераций (за исключением агломераций, ядрами которых являются города федерального значения), что ограничивает возможности агломераций по развитию инфраструктуры и наращиванию иных расходов бюджетов на агломерационное развитие.

Основные тренды в жилищной сфере крупнейших агломераций в 2010-2021 гг.

1. Совокупный жилищный фонд 17 крупнейших агломераций в 2021 г. (1,4 млрд кв. м) составил 34% жилищного фонда России (4 млрд кв. м)

2. За 12 лет жилищная обеспеченность населения в 17 крупнейших агломерациях улучшилась, в 15 из них - более чем на 4 кв. м общей площади жилых помещений

3. В 2021 г. в 8 крупнейших агломерациях уровень жилищной обеспеченности превысил среднероссийский уровень (27,8 кв. м на душу населения), а в 2 агломерациях - составил более 30 кв. м на человека (Краснодарская и Воронежская агломерации)

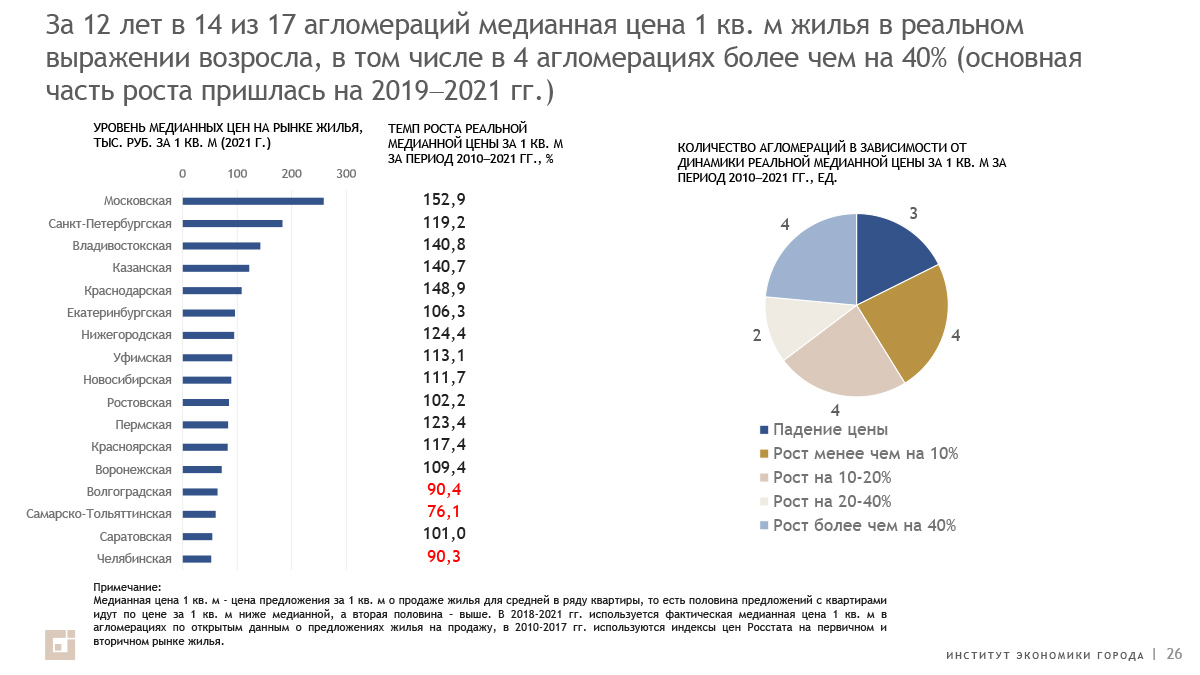

4. В большинстве крупнейших агломераций наблюдалось снижение или стабилизация реальных цен на жилье на протяжении большей части рассматриваемого периода, но данный тренд сменился ростом реальных цен на жилье в 2019-2021 гг.

5. В 2021 г. доступность жилья в крупнейших агломерациях (измеряемая по КДЖ) увеличилась по сравнению с 2010 г. При этом общий тренд роста доступности жилья в 2010 - 2018 гг. сменился в 2019-2022 гг. на снижение доступности жилья

6. По международной классификации, в 2021 г. в 7 крупнейших агломерациях рынок жилья имел характеристику "жилье доступно", а в 10 - "жилье не очень доступно" или "приобретение жилья серьезно осложнено"

7. Во многих крупнейших зарубежных агломерациях значения коэффициента доступности жилья выше (доступность жилья ниже), чем в российских крупнейших агломерациях, что связано и с большей площадью жилья на рынке, и с более высокими ценами на жилье относительно доходов населения

8. Совокупная капитализация жилищного фонда 17 крупнейших агломераций составила в 2020 г. 86% от капитализации жилищного фонда России

9. Капитализация жилищного фонда в крупнейших агломерациях в среднем превышает ВГП агломераций в 2,7 раза. Жилищные активы играют наиболее заметную роль в экономиках Московской, Санкт-Петербургской, Казанской и Краснодарской агломераций, где их рыночная стоимость превышает три годовых ВГП

Основные тренды в градостроительной сфере агломераций в 2010-2021 гг.

1. За счет высоких темпов жилищного строительства в 17 крупнейших агломерациях доля жилищного фонда, построенного за период 2010-2021 гг., составила в среднем 30% (однако большая часть нового жилья построена на свободных территориях, выбытие старого жилищного фонда по-прежнему низкое)

2. Совокупный объем жилищного строительства в 17 агломерациях в 2010 - 2021 г. (401 млн кв. м) составил 43,7% от общего объема жилищного строительства в России (918 млн кв. м)

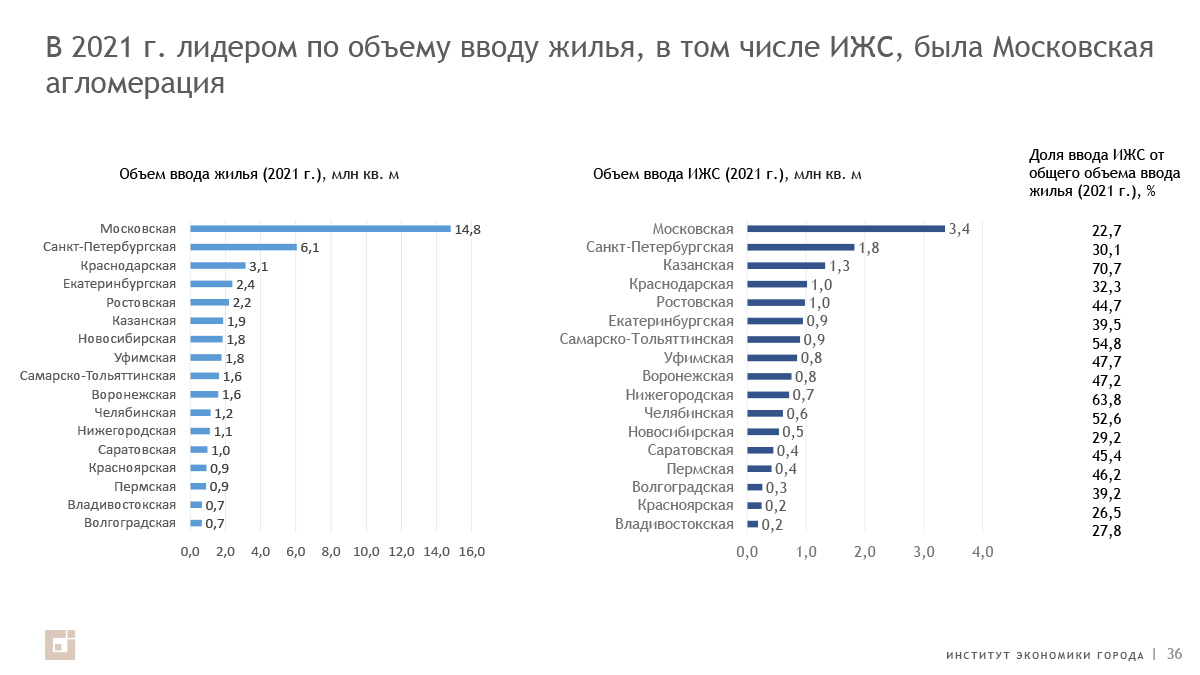

3. В 2010-2021 гг. доля ввода жилья в 17 агломерациях от общего ввода жилья в России возрастала, составив в 2021 г. 47% от ввода жилья в России, в том числе в индустриальном жилищном строительстве - 65,2%, в ИЖС - 31,3%

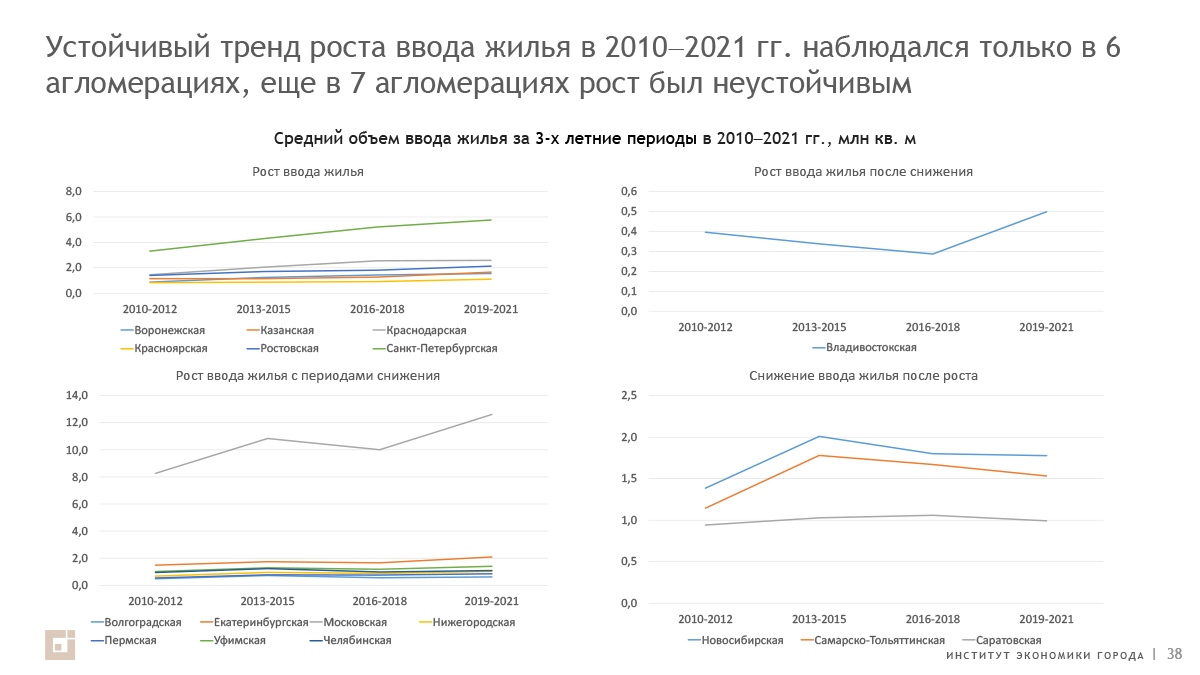

4. Устойчивый тренд роста ввода жилья в 2010 2021 гг. наблюдался только в 6 крупнейших агломерациях, еще в 7 агломерациях рост был неустойчивым, в остальных агломерациях наблюдалась стабилизация или снижение ввода жилья

5. Доля ИЖС во вводе жилья в 17 крупнейших агломерациях составила в 2021 г. в среднем 42,4%, в том числе в 12 агломерациях превысила 30%

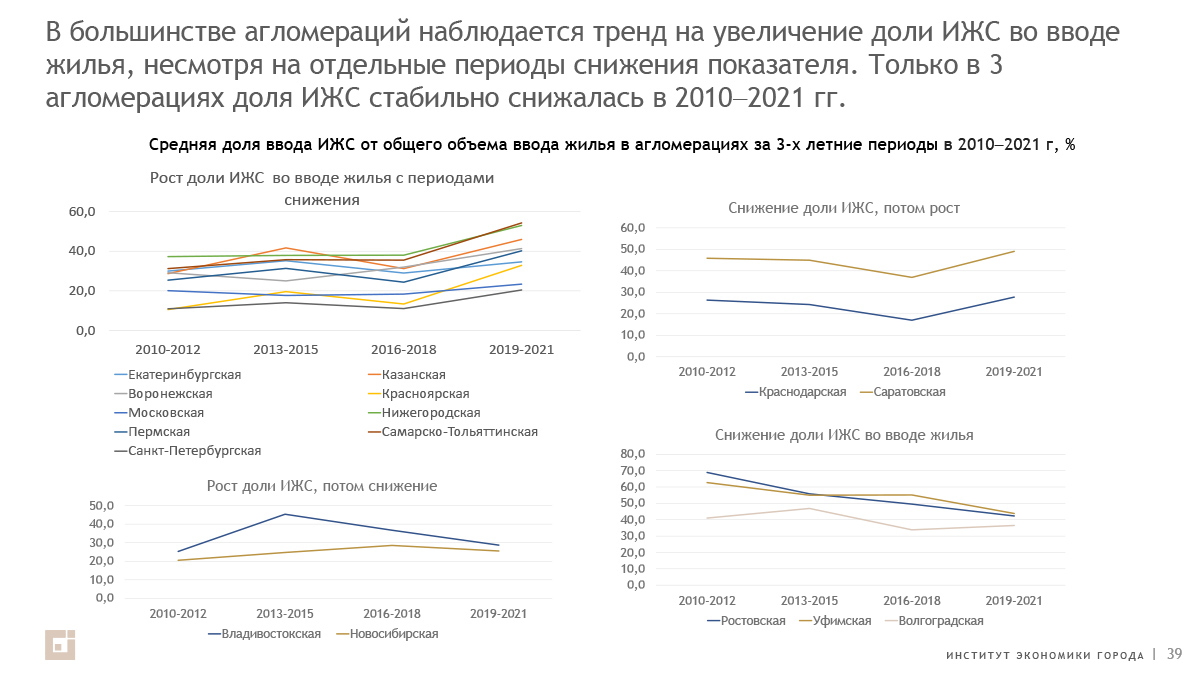

6. В большинстве крупнейших агломераций в рассматриваемый период наблюдался тренд на увеличение доли ИЖС во вводе жилья, несмотря на отдельные периоды снижения показателя. Только в 3 агломерациях доля ИЖС стабильно снижалась в 2010-2021 гг. (Ростовская, Уфимская, Волгоградская агломерации)

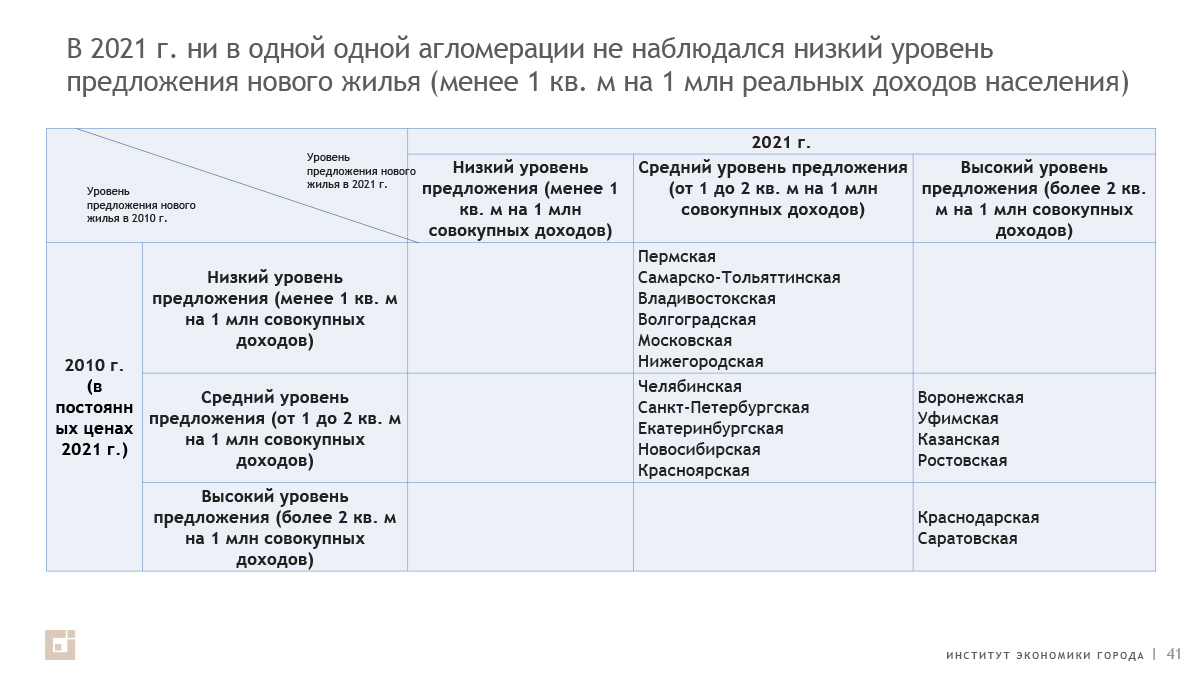

7. В большинстве крупнейших агломераций объем предложения нового жилья (в кв. м общей площади) относительно совокупных реальных доходов населения возрос за период 2010 - 2021 гг., то есть предложение увеличивалось более интенсивно, чем росли реальные доходы населения

8. В 2021 г. ни в одной из крупнейших агломераций не наблюдалось низкого уровня предложения жилья (менее 1 кв. м на 1 млн реальных доходов населения)

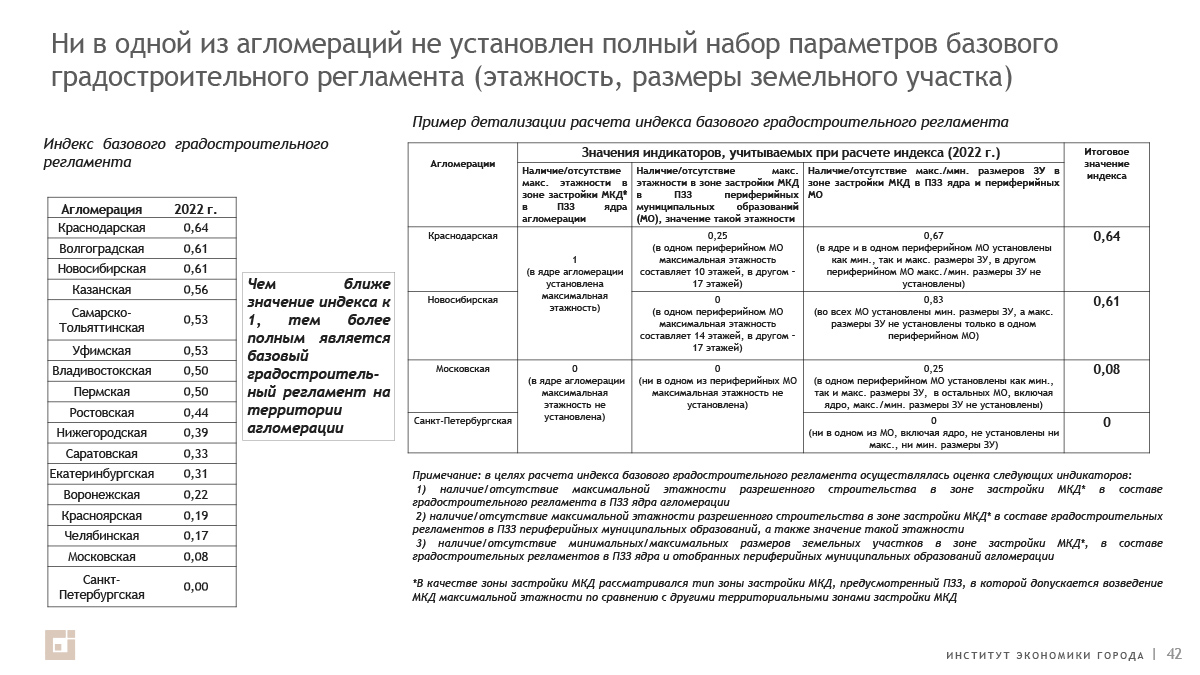

9. Ни в одной из крупнейших агломераций не установлен полный набор параметров базового градостроительного регламента (этажность, размеры земельных участков)

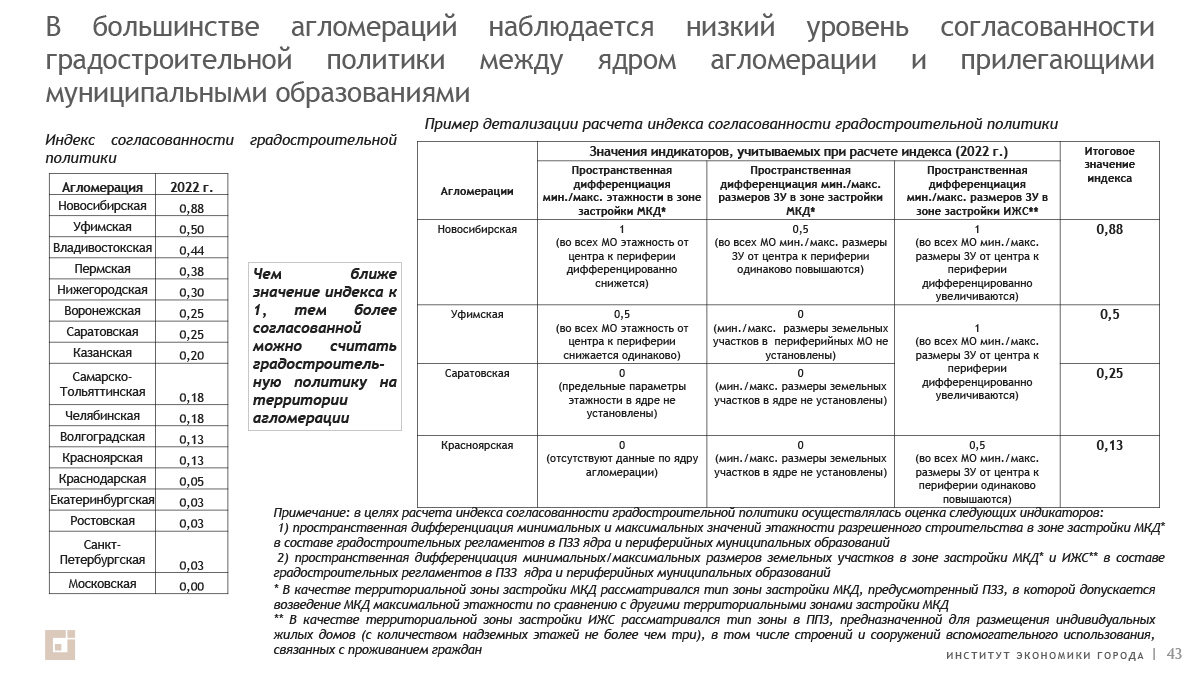

10. В большинстве крупнейших агломераций наблюдался низкий уровень согласованности градостроительной политики между ядром агломерации и прилегающими муниципальными образованиями, входящими в состав агломерации

Перспективы и ограничения развития экономики, градостроительной и жилищной сфер крупнейших агломераций до 2030 г.

1. В 2010-2021 гг. рост экономики крупнейших агломераций в том числе поддерживался их демографическим ростом. В следующие 10 лет во многих таких агломерациях ожидается снижение численности населения, что будет главным вызовом для дальнейшего экономического роста в таких агломерациях, который все больше будет зависеть от роста производительности труда

2. Будет сохраняться значимая роль крупнейших агломераций в экономике до 2030 г., а при опережающем росте производительности труда - возрастать

3. До 2030 г. доля жилищного строительства в крупнейших агломерациях не уменьшится, несмотря на возможное снижение численности населения в некоторых таких агломерациях. При этом доля жилищного фонда, построенного в таких агломерациях после 2010 г., составит не менее 40%

4. К 2030 г. прирост жилищной обеспеченности в крупнейших агломерациях будет определяться доступностью жилья (уровнем цен на жилье относительно доходов населения) и уровнем выбытия жилищного фонда в рамках проектов комплексного развития территорий. С учетом прогноза численности населения таких агломераций уровень жилищной обеспеченности в 30 кв. м общей площади жилья на одного человека (то есть одна комната на члена семьи) может быть достигнут более чем в половине крупнейших агломераций

5. Основная часть жилищного строительства в основном продолжится на незастроенных земельных участках на периферии агломераций, хотя будет постепенно возрастать доля ввода жилья на территориях, освобожденных от ветхого и аварийного жилья в рамках комплексного развития территорий

6. Потребность граждан в более просторном жилье, в том числе в индивидуальных домах, в крупнейших агломерациях будет возрастать, однако развитие малоэтажного строительства, включая ИЖС, будет определяться установлением необходимых градостроительных регламентов, созданием инфраструктуры и доступностью кредитных механизмов для застройщиков и граждан, а также будет зависеть от выработки согласованной градостроительной политики между ядром агломерации и прилегающими муниципальными образованиями

7. В условиях стагнации совокупного потенциального спроса граждан на жилье, определяемого доходами, отсутствуют факторы для долгосрочного роста цен на жилье, что с учетом наличия инфляции потребительских цен скорее всего приведет к снижению реальных цен на жилье на горизонте до 2030 г. (как это наблюдалось и в 2010-2018 гг.)

-

Вернуться

- на главную страницу

- к списку материалов

-

17.07.2026, 16:20

Третий сезон "Дома дракона". Заметки киномана

Обычно новый сезон рассказывает, что случилось после финала предыдущего. Но начало третьего сезона "Дома дракона" - это и есть финал второго! Та самая эпическая битва, на которую тогда денег не хватило. Только начать с такого события - не так просто, как кажется.

-

16.07.2026, 14:31

Пустующие амбары и юрты. Почему глэмпинги выставляют на продажу

С рынка глэмпинга приходят плохие новости - спрос на гламурные кэмпинги падает, объекты массово выставляются на продажу. Но не все эксперты называют сложившуюся картину в сегменте спадом. Есть мнение, что на рынке происходит структурная коррекция после взрывного роста, который продолжался несколько предыдущих лет. Более того, события этого сезона не стали неожиданными - "звонки" о проблемах на рынке глэмпинга звучали еще пару лет назад. К тому же, падение в летнем сезоне-2026 продемонстрировал не только новый формат комфортного отдыха на природе, но и весь внутренний туризм. Подробности - в обзоре СарБК.

- Сегодня

- Неделя

- Месяц

- Каждый шестой работающий горожанин готов уйти вслед за уволенным начальником 2

- Горожанин семь месяцев воровал газ через врезку в трубу. Возбуждено дело 2

- Полиция поймала слившего из ГАЗели 70 литров бензина горожанина 1

- Две сети АЗС уличили в незаконном повышении цен на бензин 1

- Газовики принуждали горожан к подписанию договоров 1